Ingresos 2014

by alvayanes • 26 diciembre, 2014 • Economía, Miscelánea, Sevilla • 7 Comments

(Escuchando de fondo «Santa Claus is coming to town» en la versión de Michael Bublé )

El siguiente de los artículos se refiere a los ingresos de la entidad. Tras el fondo de maniobra, sigo la sistemática de la temporada pasada, tal como se explicó aquí

Y empiezo duro y a la encía sobre un tema seguro de un calado menor y que debe tener una explicación que a mi se me escapa, pero que me descuadró: la aseveración sobre que los ingresos de la Europa League ascendieron a 17,1 millones

Esto no lo entiendo. Por Europa League se ingresaron algo más de 14 millones. Los fieles de este casa saben que esto se analizó por activa y por pasiva debido al profuso estudio que la campaña pasada se hizo de la competición, principalmente por el Market Pool (por todos, por ejemplo este post)

Entonces ¿por qué se da esa cifra? Pues, entiendo, porque ha metido lo ingresado por la Supercopa de Europa, que fueron 2,2 millones. Si le sumamos los 14,6 + 2,2 da 16,8. Imagino que el resto son picos varios de menor importancia. Pero el tema es que la Supercopa de Europa se jugó el 12 de agosto, esto es, con el ejercicio que ahora se explicaba cerrado.

Es cierto que la Supercopa es un apéndice de la Europa League y que la segunda sólo se entiende y computa si ganas la primera. Pero al igual que los traspasos de Alberto, Rakitic y la salida de Fazio se imputan a la temporada 14/15 (por producirse después de cerrar cuentas), me descuadra que unos ingresos que se producen en agosto se imputen a un ejercicio cerrado. Seguro que tiene su explicación, pero me llamó la atención de que no se explicara más este punto y de que nadie lo cuestionase.

Tras ello, vamos con el modelo de negocio sevillista:

(foto colgada en twitter por @alonsormarca)

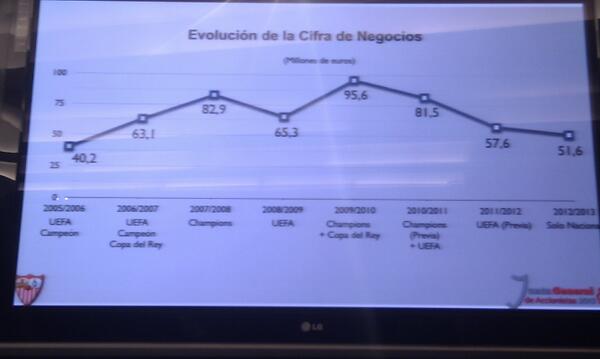

En cuanto a la cifra de negocios del club, aquí se puede ver el histórico

El de este año ha remontado sobremanera al alcanzar los 69 millones El Señor Villanueva, por otro lado, presupuestó en 65,5 el de la 14/15 y estimó que en los años venideros la horquilla en la que habría que moverse el club debe estar entre 60 y 80, apoyado por el reparto televisivo venidero, lo cual me parece un objetivo ambicioso y que demuestra a las claras el intento por un crecimiento sostenible de la entidad. Mis felicitaciones por tan loables propósitos.

La explicación desglosada de los ingresos no fue tan detallada como otros años donde se dividió marketing, abonos, etc. La Junta pasada (aprobando cuentas de la 12/13) manifestó unos ingresos ordinarios de 51,6 millones, 31 de extraordinarios (beneficios de los traspasos de Luna, Luis Alberto, Navas y Diego López) y 2,8 de otros, hasta un total de 85,7.

Este año (aprobando cuentas de la 13/14) lo importante es que los ordinarios (cifra de negocio) repuntan, las cuales son el corazón económico de cualquier sociedad. Y eso resulta especialmente básico en el modelo del Sevilla FC donde la importancia y tino de la Secretaría Técnica es mayor que en otros sitios por el elevado nivel de gasto que tenemos. En cuanto a los ingresos extraordinarios, aunque no se dijeron de forma detallada, los 30,4 kilos corresponden a los traspasos de Medel, Kondogbia y Negredo, básicamente. Hay que recordar que esa cifra es el beneficio y no es el sumatorio de lo que vendes: es el total de lo que vendes menos lo que te quedaba pendiente por amortizar. Eso es como si tú enajenas una casa por 200.000 euros: si la tenías pagada, tus ingresos son 200.000 euros, pero si te quedaba por pagar media hipoteca, tus ingresos son 100.000. En resumen, en la 13/14 hemos tenido unos muy notables ingresos en el entorno de 100 millones de euros.

Para la 14/15 se han presupuestado unos ingresos totales de 108,5 millones de los cuales 43 deben ser extraordinarios. Hay que explicar que ahí van los de Albertito, Fazio y Raki (por hacerse después del 30 de junio), que han supuesto 40 millones y que hablamos de 3 futbolistas de valor contable 0 (por estar ya amortizados en su totalidad) por lo que sus traspasos (a diferencia de Kondogbia o Negredo) son beneficio puro.

En resumen, dos conclusiones

1- El club, a poco que llegue a cuartos de final de la Europa League, va a conseguir el objetivo de ingresos sin mucho problema

2- 108 millones de ingresos en un club de la dimensión del Sevilla me parece una cifra más que seria. Mis respetos

¿Puede ser que por ingresos UEFA incluyan los abonos y taquillas por todos los partidos celebrados en la competición?

En la semifinal frente al Valencia los ingresos por taquilla pudieron rondar los 0,75 M €…

En cuartos casi 0,5 al igual que en octavos, ahí salen casi 2 M €, más de 1,5 en cualquier caso

Pregunto desde el desconocimiento

Puede ser, Ernesto, puede ser. Como digo el nivel de desglose de los ingresos reales ha sido menos explícito que otros años, por lo que algo de esto debe ser

De todas formas, tampoco me cuadra mucho eso que dices. Ten en cuenta que somos miles los que hemos sacado este año esa «tarifa plana» llamada «abono total». Por tanto, de ser como dices ¿cómo desglosas lo que va por Europa League y lo que no este año?

Tal vez sea eso que dices pero no lo creo, la verdad.

Pensé que Rakitic entraría en las cuentas del ejercicio pasado y no en las de este ya que se traspasó en Junio. ¿Se ha adelantado este año el cierre contable del ejercicio antes del tradicional 30 de junio ?

¡Anda! Pues llevas razón. El «Rakitic y la sangre de Kuranyi» lo publiqué el 10 de junio y a los pocos días se hizo oficial su fichaje por el Barça. Pero la indudable realidad es que los cierres contables son a 30 de junio y que el señor Villanueva Ruiz Mateos dijo que el de Rakitic va en la 14/15 justamente a las 19:50 de la tarde

He mirado un poco por ahí y resulta que Rakitic se presenta con el Barça el 1 de julio ¡Qué casualidad, Miguelito! Desconozco si la operación se firma con fecha de ese día con efectos financieros y fiscales para ambos clubes

Pues gracias a ti, Daniel, hemos detectado un «segundo misterio» en los ingresos presentados. Y es que cuando digo que lo mejor de este blog son sus lectores, no es ojana ni nada gratuito. Evidencias como esta (no es la primera) lo demuestran

Saludos

Como crítica constructiva el artículo está basado en demasiadas suposiciones (dudo mucho que el auditor acepte que se impute los ingresos de la supercopa en el ejercicio anterior). Además técnicamente el ejemplo de la casa no es correcto al mezclar criterio contable y de caja, ya que una cosa es la amortización contable y otra la amortización financiera (devolución de un préstamo). Una casa comprada por 200.000 euros, amortizada contablemente 50.000 e hipotecada por 200.000 euros, si la vendes en 200.000 (Beneficio del último año 50.000, el beneficio global tiendo en cuenta todos los años sería cero porque lo vendes a lo mismo que la compras, ingreso de tesorería 0 )

Hola David

Como bien dices, está basado en una suposición. De hecho, comento que seguro tiene una explicación, pero que yo no sé cual es. Comentaba lo de sumar la Supercopa porque 14 y pico (de UEL) más 2 y pico (de supercopa) son 17 y pico. Y como cuadraba más o menos, pues lo ponía como hipótesis de trabajo. Pero como bien dices y yo también comentaba en el post, yo esto no lo puedo entender así. La solución tal vez sea más prosaica, tipo a la que comenta Ernesto

En cuanto a lo del ejemplo de la casa, pues puedes llevar razón (aunque veo algún matiz que se le podría hacer a tu comentario pero creo que excede un poco del sentido del post). De todas formas, en muchas ocasiones, y debido a que muchos de los artículos versan sobre materias ciertamente áridas, intento ilustrarlos con ejemplos algo mundanos aun a sabiendas que no sean 100% académicos.

Muchas gracias por el comentario (y felicidades por la onomástica)

Gracias por las felicitaciones, aunque no soy mucho de santos, ni sabía que lo era , jeje.

Está claro que las cuentas de los clubes y éstas en concreto están las partidas agregadas y difícilmente se puede obtener alguna información detallada. De todas formas, para eso está el derecho de información de los accionistas, cosa que yo no soy. Aunque si lo fuera preguntaría por ejemplo por la nota 10 de la memoria, en concreto el último cuadro de correciones valorativas, que para que todo el mundo lo entienda son los derechos de cobro que tiene una sociedad y que por diversas razones considera que difícilmente los va a cobrar, así que los contabiliza como una pérdida. Pues preguntaría de quiénes son los creíditos por un total acumulado de 6.061 miles euros considerados de difícil cobro, de los cuales este ejercicio se han incluido nuevos casi 3 millones, correspondiendo la mayor parte a deudores varios.

Lo mismo se preguntó en la Junta, pero yo no estaba.

Feliz navidad!