Análisis de los ingresos del Sevilla FC

by alvayanes • 26 diciembre, 2013 • Economía, Sevilla • 1 Comment

(Escuchando de fondo “El cobrador loco» de Siniestro Total, en la voz de Germán Coppini)

La Junta del Sevilla FC demostró una vez más que ese perverso ser llamado Sociedad Anónima Deportiva otorga prebendas demoníacas a los señores que se sientan en la mesa directora, de tal forma que en ruegos y preguntas tú puedes salir a cuestionar cualquier reparo del índole que sea que te van a contestar que el día está muy lluvioso en Orense. En sede futbolera, el sofá y la lámpara de Rafa Benítez. Nada nuevo bajo el sol y nada que no se haya hecho todos los años aunque, he de decir la verdad, éste haya parecido más descarado que nunca -infiero- por la ausencia (obligada) en la sala del puto amo en estas lides.

Sin embargo, y esto es curioso, en lo tocante al troncal de la Junta de Accionistas de una sociedad mercantil, esto es la materia económica, la respuesta a los interrogantes suscitados referidos las grandes cuestiones estimo que tuvo un grado de satisfacción notable. Probablemente porque el expositor de las mismas sea de los pocos que tenenos no sometido al principio de Peter. Es por ello que esta suerte de artículos que venimos exponiendo está resultando sencilla de hacer por la buena, amplia y completa información expresada por la sociedad en líneas generales. Nobleza obliga, mis felicitaciones al club por ello.

(vavel.com, cortesía de @yermaster16)

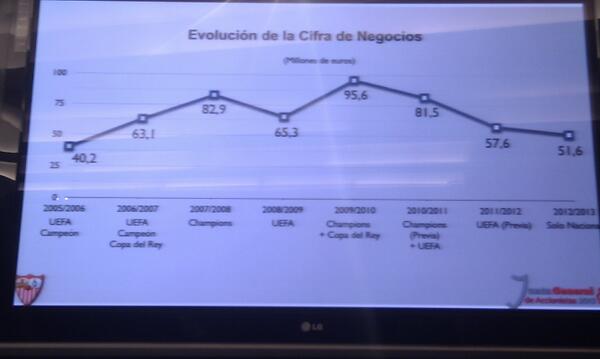

Tras la deuda y el fondo de maniobra, la tercera de las entregas tratará el tema de los ingresos, que se cifraron en 85,7 millones en el ejercicio cerrado, divididos en dos partes

-

Ingresos de explotación: 51,6 millones por la actividad general de la sociedad que es bastante coincidente con la que se tenía previsto. El 59% es contrato televisivo, el 20% competiciones, y el 21% marketing.

-

Ingresos extraordinarios: 31,3 millones por los beneficios de los traspasos realizados antes del 30 de junio, esto es, Luna, Luis Alberto, Navas y Diego López. Recordar que el traspaso de un futbolista es enajenación de activo no circulante. En este sentido, insistió el Consejero que los 31,3 millones son el beneficio y no el importe de venta. Contablemente así, podemos “obviar” a Diego López que no dio beneficio ni pérdidas ya que se vendió casi por lo mismo que costó y (por sólo llevar unos meses) no dio tiempo a amortizar. Por todo ello, los 31 kilos derivan de las ventas de los tres canteranos que, contablemente y por no pagar traspaso por ellos, tenían un valor cero como activos. Si son ciertas las cifras de que por Luna y L.A.se cogieron 10 millones, indirectamente nos hemos enterado del monto del traspaso de Navas. Poco nos equivocamos pues si decimos que el palaciego se ha traspasado por unos aprox 21 millones de euros en contabilidad.

-

Como habrán reparado faltan 2,8 millones de euros (85,7-51,6-31,3) que son “otros ingresos” y que los incluimos en “ingresos de explotación”

Es imprescindible recalcar que lo importante a estos efectos son los ingresos de explotación ya que es lo que realmente genera la sociedad. Para saber cómo están las cuentas de El Corte Inglés y saber cómo va la empresa, habrá que fijarse en los ingresos que obtenga vendiendo su material. Si se ha desprendido de un activo (por ejemplo, vendiendo un terreno) es secundario para lo que ahora analizamos. Lo importante es si vende más mercadería o menos.

Así, lo importante para analizar el diario y la salud económica del Sevilla FC es centrar la mirada en los ingresos ordinarios generados por la actividad social, no los ingresos por ventas de activos. Es más: al igual que el que se queda parado tiene que vender el pisito de la playa, si un club ingresa mucho por ventas de futbolistas es porque la economía no anda muy boyante teniéndote que desprender de cosas de valor.

Por tanto, si no contamos los traspasos, los ingresos ordinarios de la sociedad Sevilla FC SAD por su actividad son 54 millones de euros, aprox., 6 millones menos que el año pasado y 30 menos que hace tres. Según la nota que se puede leer en la web del club “Dichas disminuciones de ingresos son consecuencia fundamentalmente de la situación general de crisis, que incide principalmente en las ventas de abonos e ingresos de Marketing, así como en la ausencia en competiciones europeas” Si esperaban un atisbo de autocrítica o de asunción de responsabilidades en este sentido, envidio su ingenuidad como dice Reguera cada vez que le pide alguien el chiste de la tortuga

Teniendo en cuenta que el gasto de la entidad en el ejercicio cerrado es de algo más de 83 millones, el beneficio final se cifra en 2,4 (85,7-83,3 =2,4). Recordar que la Junta de diciembre de 2012 no sólo no preveía beneficios sino que se hablaba de unas pérdidas de más de 8 millones de euros. Pero, como resulta que hemos traspasado jugadores por 31 millones (cuando la previsión era vender, pero no tanto), la cifra del beneficio ha mejorado sensiblemente. Además, ya hemos empezado a “pagar contablemente” la activación ficticia del crédito fiscal que el año pasado nos sacamos de la manga para no presentar algo peor de lo que se hizo. Las cuentas mostradas este año, con beneficios e incrementos de reservas, muestran que aquello fue una buena decisión.

Para el año que viene se han presupuestado entre 51 y 60 millones de ingresos de explotación, aunque el Consejero Villanueva mostró cierto optimismo de cara a superar los 54 de este año. La reflexión me parece correcta porque, en este sentido, es bastante probable que hayamos tocado fondo. La recaudación por abonados y taquillas va a ser parecida (bajan los precios pero va más gente), no teníamos publicidad en la camiseta por lo que al partir de cero euros peor no va a ir, el ingreso televisivo no es menor…. Además, hay ingresos por competición europea que no la disputamos el año pasado y la Copa del Rey no es competición económicamente rentable por lo que la eliminación no va a repercutir negativamente en los ingresos. Sí. Que estemos cerca de 60 millones de ingresos ordinarios debe ser lo normal.

Si a estos ingresos le sumamos que ya sabemos que el beneficio extraordinario (Medel, Negredo, Kondogbia) será de 30 millones mínimo (a lo que habrá que sumarle en su caso las ventas que se hagan antes del 30 de junio de 2014) y que los gastos (suben sueldos, bajan amortizaciones) deben ser similares, la cuenta del año que viene debe ser bastante parecida a esta, incluso me arriesgaré a decir que algo mejores. Confío en estar aquí el año que viene volviendo a contar que hemos subido subido ingresos, que hemos contenido gasto y que las reservas se han aumentado tras seguir “pagando” el crédito fiscal activado.

Un lugar muy interesante. Enhorabuena